В этом мире центробанки могут напечатать сколь угодно много денег, но это НИКОГДА не поможет им вызвать рост заработной платы настолько, чтобы идти в ногу с ростом цен. В последние 6 лет центробанки развитых стран мира преследуют две цели: рост инфляции и расширение долга, которые, как ожидается, должны стимулировать экономический рост.

Несмотря на триллионы иен, долларов, евро и юаней, влитые в национальные экономики, центральные банки так и не смогли добиться внушительного роста инфляции. И в этом нет ничего удивительного, ведь невозможно вызвать рост “хорошей” инфляции, когда зарплаты находятся в стагнации или снижаются.

Центральные банки особо не делят инфляцию на хорошую и плохую. Любая инфляция хороша для них в качестве топлива для поддержания “схемы Понци”, которая основана на потреблении, зависимом от долга.

Хорошая инфляция, это когда зарплаты растут быстрее, чем цены. Когда зарплаты растут быстрее, чем потребительские цены, у домохозяйств появляется больше средств на то, чтобы тратить их на свои потребительские нужды. Более того, им становится все легче и легче выплачивать кредиты и поддерживать кредитование за счет взятия новых кредитов.

Плохая инфляция подразумевает рост цен на фоне стагнации заработной платы. В таком случае рост цен обеспечивается постоянным расширением денежной массы со стороны центрального банка, что обесценивает национальную валюту, тогда как уровень заработной платы остается неизменным или не может угнаться за ценами. Поэтому покупательная способность ЗП падает.

Например, в Японии, где центральный банк и правительство многие годы пытаются вызвать рост инфляции, чтобы простимулировать рост экономики, зарплаты в реальном выражении упали на 9% с 1997 года.

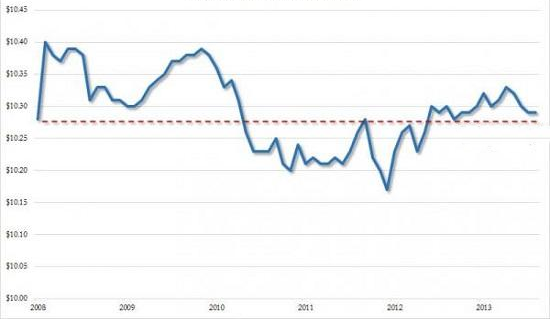

Графики на рис. 1 отражают стагнацию зарплат и доходов домохозяйств в США.

Рисунок 1. Средняя величина реальной часовой зарплаты

Реальный доход домохозяйств снизился по всему спектру доходов, что можно видеть на рис. 2

Рисунок 2. Уровень реальных доходов домохозяйств по спектрам доходов

Если вычесть расходы на здравоохранение и обслуживание долга, ситуация будет выглядеть следующим образом (рис. 3):

Рисунок 3. Уровень дохода домохозяйств за вычетом расходов на здравоохранение и обслуживание кредитов

Тем временем, покупательная способность зарплат стабильно снижается (рис. 4):

Рисунок 4. Уровень инфляции в США

Суть в том, что снижающиеся процентные ставки США, которые сейчас находятся в районе нуля, на фоне бесконтрольного расширения денежной массы, которое приводит к созданию мыльных пузырей на рынках активов, продолжают оказывать негативное воздействие на зарплаты и доходы домохозяйств.

И все это не случайно. Работающий печатный станок и выкуп облигаций так и не оказали никакого положительного воздействия на рост зарплат и доходов, потому что это невозможно в принципе в подобных условиях и в подобном виде. Центральные банки попросту пытаются забивать гвозди ножовкой, вместо того, чтобы взять молоток. У них попросту нет подходящих инструментов для противодействия дефляционному влиянию прибавочного труда. Зарплаты стагнируют или снижают свою покупательную силу не потому, что деньги не достаточно дешевые или активы не достаточно дорогие. Зарплаты подвержены структурному снижению из-за 3 основных факторов:

Международный арбитраж заработных плат: все страны конкурируют друг с другом на глобальном уровне

Дорогостоящий человеческий труд постепенно заменяется роботами и компьютерами

Растущие расходы на наемный труд (налоги, соц. пакеты, страховки и прочее) заставляют работодателей удерживать зарплаты наемных рабочих на том же уровне или даже снижать их.

Эти факторы действуют в глобальном масштабе, оказывая негативное воздействие на наемных рабочих по всему миру, от США до Китая. Это уже структурные тренды, которые невозможно изменить никаким расширением ликвидности или вливанием бесплатных денег.

Можно, конечно, чтобы центральные банки выдавали бесплатные деньги напрямую домохозяйствам. Звучит иронично на фоне того факта, что в последние годы центральные банки забрали у домохозяйств сотни миллиардов долларов через снижение процентных ставок, максимально снижая доходы по депозитным вкладам.

Подобный благотворительный акт с раздачей денег бесплатно ничего не исправит. Все, на что способен такой акт доброй воли, так это дать домохозяйствам немного денег, чтобы помочь погасить часть ипотечного или иного кредита на месяц-два вперед. Подачки не заменят постоянного роста доходов.

Списание части долгов – тоже не выход, потому что чей-то долг является активом для кого-то другого, кем обычно является какой-то государственный или частный пенсионный фонд или какой-то иной фонд.

Игра закончилась поражением, но центральные банки все еще не ушли с поля, пребывая в шоке от того, что несказанная сила их печатных станков не помогла им уйти от поражения. Вы можете напечатать сколько угодно денег, но это не поможет вам сделать так, чтобы рост зарплат опережал рост цен…

Несмотря на триллионы иен, долларов, евро и юаней, влитые в национальные экономики, центральные банки так и не смогли добиться внушительного роста инфляции. И в этом нет ничего удивительного, ведь невозможно вызвать рост “хорошей” инфляции, когда зарплаты находятся в стагнации или снижаются.

Центральные банки особо не делят инфляцию на хорошую и плохую. Любая инфляция хороша для них в качестве топлива для поддержания “схемы Понци”, которая основана на потреблении, зависимом от долга.

Хорошая инфляция, это когда зарплаты растут быстрее, чем цены. Когда зарплаты растут быстрее, чем потребительские цены, у домохозяйств появляется больше средств на то, чтобы тратить их на свои потребительские нужды. Более того, им становится все легче и легче выплачивать кредиты и поддерживать кредитование за счет взятия новых кредитов.

Плохая инфляция подразумевает рост цен на фоне стагнации заработной платы. В таком случае рост цен обеспечивается постоянным расширением денежной массы со стороны центрального банка, что обесценивает национальную валюту, тогда как уровень заработной платы остается неизменным или не может угнаться за ценами. Поэтому покупательная способность ЗП падает.

Например, в Японии, где центральный банк и правительство многие годы пытаются вызвать рост инфляции, чтобы простимулировать рост экономики, зарплаты в реальном выражении упали на 9% с 1997 года.

Графики на рис. 1 отражают стагнацию зарплат и доходов домохозяйств в США.

Рисунок 1. Средняя величина реальной часовой зарплаты

Реальный доход домохозяйств снизился по всему спектру доходов, что можно видеть на рис. 2

Рисунок 2. Уровень реальных доходов домохозяйств по спектрам доходов

Если вычесть расходы на здравоохранение и обслуживание долга, ситуация будет выглядеть следующим образом (рис. 3):

Рисунок 3. Уровень дохода домохозяйств за вычетом расходов на здравоохранение и обслуживание кредитов

Тем временем, покупательная способность зарплат стабильно снижается (рис. 4):

Рисунок 4. Уровень инфляции в США

Суть в том, что снижающиеся процентные ставки США, которые сейчас находятся в районе нуля, на фоне бесконтрольного расширения денежной массы, которое приводит к созданию мыльных пузырей на рынках активов, продолжают оказывать негативное воздействие на зарплаты и доходы домохозяйств.

И все это не случайно. Работающий печатный станок и выкуп облигаций так и не оказали никакого положительного воздействия на рост зарплат и доходов, потому что это невозможно в принципе в подобных условиях и в подобном виде. Центральные банки попросту пытаются забивать гвозди ножовкой, вместо того, чтобы взять молоток. У них попросту нет подходящих инструментов для противодействия дефляционному влиянию прибавочного труда. Зарплаты стагнируют или снижают свою покупательную силу не потому, что деньги не достаточно дешевые или активы не достаточно дорогие. Зарплаты подвержены структурному снижению из-за 3 основных факторов:

Международный арбитраж заработных плат: все страны конкурируют друг с другом на глобальном уровне

Дорогостоящий человеческий труд постепенно заменяется роботами и компьютерами

Растущие расходы на наемный труд (налоги, соц. пакеты, страховки и прочее) заставляют работодателей удерживать зарплаты наемных рабочих на том же уровне или даже снижать их.

Эти факторы действуют в глобальном масштабе, оказывая негативное воздействие на наемных рабочих по всему миру, от США до Китая. Это уже структурные тренды, которые невозможно изменить никаким расширением ликвидности или вливанием бесплатных денег.

Можно, конечно, чтобы центральные банки выдавали бесплатные деньги напрямую домохозяйствам. Звучит иронично на фоне того факта, что в последние годы центральные банки забрали у домохозяйств сотни миллиардов долларов через снижение процентных ставок, максимально снижая доходы по депозитным вкладам.

Подобный благотворительный акт с раздачей денег бесплатно ничего не исправит. Все, на что способен такой акт доброй воли, так это дать домохозяйствам немного денег, чтобы помочь погасить часть ипотечного или иного кредита на месяц-два вперед. Подачки не заменят постоянного роста доходов.

Списание части долгов – тоже не выход, потому что чей-то долг является активом для кого-то другого, кем обычно является какой-то государственный или частный пенсионный фонд или какой-то иной фонд.

Игра закончилась поражением, но центральные банки все еще не ушли с поля, пребывая в шоке от того, что несказанная сила их печатных станков не помогла им уйти от поражения. Вы можете напечатать сколько угодно денег, но это не поможет вам сделать так, чтобы рост зарплат опережал рост цен…

Комментариев нет:

Отправить комментарий