Желающим заплатить клиентам больше придется платить дополнительные сборы в фонд страхования вкладов.

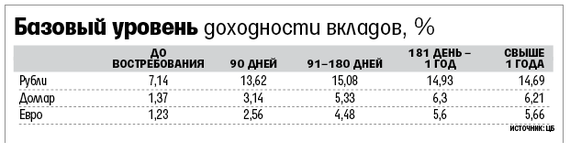

ЦБ рассчитал базовые доходности по вкладам по состоянию на май 2015 г. (см. таблицу). В выборку попали банки, на которые приходится две трети от общего объема вкладов населения. Пока эти показатели справочные. Но с июля они будут использоваться при расчете взносов в фонд страхования вкладов. Сейчас все банки платят 0,1% от среднего объема привлеченных средств населения за квартал. Банки, которые будут превышать установленные ЦБ базовые ставки на 2–3 процентных пункта, будут уплачивать дополнительный взнос на 20% выше стандартного, а те, кто завысит доходность более чем на 3 п. п., – на 150% выше. Это уже смягченные требования, их совет директоров утвердил на прошлой неделе. Закон о страховании вкладов допускает повышение взносов на 50 и 500% соответственно.

Сейчас ЦБ не рекомендует привлекать банкам средства по ставкам выше средней максимальной более чем на 3,5 п. п. – она рассчитывается регулятором каждые 10 дней на основании данных о ставках 10 крупнейших банков по объему привлеченных средств населения. Если банк сильно завышает ставки и агрессивно привлекает средства физлиц, ЦБ может направить ему предписание, ограничивающее привлечение и уровень ставок. В качестве одной из крайних мер ЦБ может запретить банку проводить операции физлиц.

По данным Frank Research Group, полная стоимость вкладов на срок до 90 дней выше рассчитанного ЦБ уровня у шести банков, 91–181 день – у 37 банков, 181 день – 1 год – у 35 банков, свыше 1 года – у 23 банков.

Рассчитанный ЦБ размер ставок отражает реальную ситуацию на рынке, отмечают начальник управления некредитных продуктов и дистанционного обслуживания Московского кредитного банка Наталья Розенберг и представитель ХКФ-банка.

«Исходя из текущей рыночной ситуации и нашей стратегии привлечений, в будущем мы не исключаем возможности уплачивать повышенные взносы», – говорит Розенберг. Если бизнес-модель того или иного банка будет позволять платить повышенные взносы, он может предлагать клиентам доходность по депозитам «выше среднерыночной», полагает руководитель центра вкладных продуктов Бинбанка Наталья Меньшова. Но ключевой тренд сегодня – снижение издержек, многие игроки не захотят «переплачивать» и приведут ставки в соответствие с рекомендациями, считает она.

Нововведение будет способствовать перетоку средств вкладчиков из мелких банков, ведущих рискованную политику привлечения средств граждан, в крупные и надежные банки, полагает представитель ХКФ-банка.

Вряд ли можно прогнозировать заметное влияние новой системы на рынок в целом, не согласен начальник управления депозитных и комиссионных продуктов департамента розничного бизнеса банка «Возрождение» Вячеслав Губкин. Скорее всего, нововведение затронет немногих игроков рынка.

Крупным банкам нововведение будет на руку. Чем больше портфель вкладов, привлеченный банком, тем значительнее может быть увеличение расходов, связанных с уплатой страховых взносов в случае существенного превышения базового уровня доходности вкладов, отмечает замначальника управления финансами клиентов «ВТБ 24» Мария Саенко. Но превышение базового уровня доходности в пределах 2 п. п. к вводу повышенной ставки взносов в АСВ не приводит. То есть для крупных банков, уже сейчас проводящих консервативную процентную политику, существенного изменения ситуации произойти не должно, ожидает она.

Комментариев нет:

Отправить комментарий