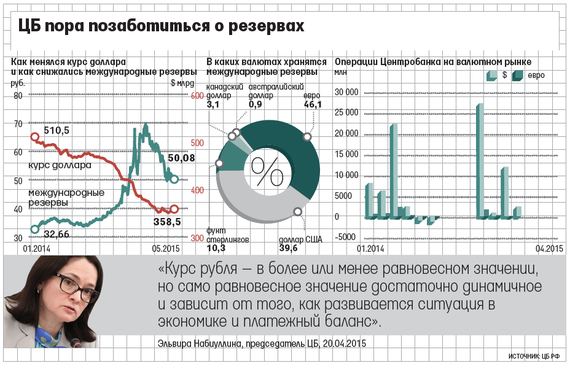

Банк России вчера объявил, что после трехмесячной паузы возвращается на валютный рынок: с 13 мая он будет ежедневно покупать по $100–200 млн для пополнения международных резервов. С начала 2014 г. резервы сократились на $152 млрд, или почти на 30% (см. инфографику).

«Решение принято с учетом нормализации ситуации на внутреннем валютном рынке и не направлено на поддержание определенного уровня курса», – подчеркивается в сообщении регулятора. Чтобы влияние на курс было минимальным, покупки предполагается равномерно распределять в течение дня, но «в случае существенных изменений ситуации на валютном рынке объем операций может быть скорректирован».

Заявление ЦБ шокировало рынок: торги открылись ростом доллара и евро примерно на 1 руб. Затем рынок успокоился и рубль немного укрепился, по итогам для потеряв 74 коп. к доллару и 1,03 руб. к евро.

Рубль практически непрерывно укреплялся с конца января, c минимума 71,8 руб./$ курс достиг 49,27 руб./$ в среду вечером. Это возродило «керри-трейд»: спекулянты занимали по низким ставкам валюту, в том числе у ЦБ, и вкладывались в более доходные рублевые инструменты, а такая тактика еще больше укрепляла рубль. К тому же подорожала нефть. Переломить тенденцию не смогло ни повышение Центробанком ставок валютного репо, ни снижение ключевой ставки с 14 до 12,5%.

«Сейчас цель ЦБ – влияние на курс рубля, чрезмерное укрепление которого невыгодно: сначала он будет покупать по $200 млн, но позже может и увеличить сумму, – уверен председатель совета директоров «МДМ банка» Олег Вьюгин. – Кроме того, это и психологическое влияние на курс – теперь рынок будет учитывать фактор мощного игрока».

Значительного укрепления доллара действия ЦБ не повлекут, но все же регулятор снова выходит на рынок с регулярными интервенциями и без внимания это не останется, согласен дилер «Открытия» Сергей Фишгойт. По его мнению, властям невыгоден курс ниже 50 руб./$ – чиновники не раз заявляли об этом: например, в апреле министр экономразвития Алексей Улюкаев говорил, что доллар должен стоить 50 руб. «с небольшим».

Экономисты видят в решении ЦБ не только сигнал валютным спекулянтам, но и продолжающееся изменение подхода к регулированию рынка. «ЦБ изменил тактику и не хочет делать резких движений: например, когда было достаточно очевидно, что ставки по валютному репо надо быстро повышать, регулятор делал это довольно медленно, – отмечает Вьюгин. – С понижением ключевой ставки ЦБ тянул до 30 апреля, хотя необходимость и возможность снижения были достаточно очевидны».

Скупая валюту, ЦБ будет поставлять на рынок рублевую ликвидность – 5–10 млрд руб. в день по текущему курсу. «Помимо увеличения резервов ЦБ использует механизм интервенций для эмиссии «бесплатных» рублей, – считает главный экономист МТС-банка Евгений Надоршин. – Фондирование для банков до сих пор дорогое, кроме того, обеспечение, которое они могут использовать для привлечения ликвидности от ЦБ, неумолимо сокращается». При ежедневной продаже $200 млн ЦБ дает рынку рубли по нулевой ставке, а фондирование сейчас дорогое, поэтому можно говорить и о положительном влиянии на экономическую ситуацию, согласен Вьюгин.

В последние два года ЦБ усиленно рефинансирует банки, в том числе под нерыночные активы, это постепенно разгоняло инфляцию, т. е. вело к росту ставок, в итоге это стало довольно дорого обходиться банковской системе, объясняет главный экономист «Сбербанк CIB» Евгений Гавриленков. «Сейчас ставки снизились, но все равно непросто платить 12,5% годовых с 5,5 трлн руб., которые банки должны ЦБ», – говорит он. Эти рубли шли на валютный рынок, и ЦБ приходилось тратить резервы на поддержку рубля, а затем, запустив механизм валютного репо, ЦБ выдал банкам $38 млрд, чем вмешался в курсообразование с другой стороны, и «эти упражнения пора заканчивать», продолжает экономист. «Когда будут отменены и кредиты под нерыночные активы, и валютное репо, тогда будет смысл говорить о том, каков реальный курс рубля», – полагает Гавриленков.

Несмотря на осторожность действий ЦБ, экономисты видят в новом решении и новые риски. «Складывается ощущение, что политика ЦБ смещается от таргетирования инфляции на заявленных уровнях в среднесрочной перспективе в сторону стимулирования экономической активности в ближайшем будущем, – полагает Надоршин. – Это, по сути, размен более предсказуемой макроэкономической среды на краткосрочные не слишком существенные выгоды сейчас».

Комментариев нет:

Отправить комментарий